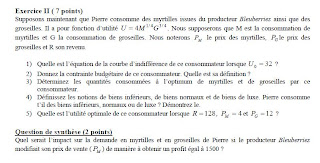

0

b) Quelle seront les quantités de facteurs utilisées à l’optimum pour ce producteur ?

Par conséquent, pour tripler sa production il faut que α=3 donc, il faut multiplier le facteur terre et le facteur travail par 3.

Par conséquent, pour tripler sa production il faut que α=3 donc, il faut multiplier le facteur terre et le facteur travail par 3.

Donc : T=L=150

Il s’agit donc ici de rendement d’échelle : Voir cours

L’augmentation du prix des myrtilles a provoqué la baisse de la consommation de ce fruit chez ce consommateur.

voir l'exercice

Lire la suite...

Micro-économie : Corrigé de l'exercice N°1 ( Analyse économique du consommateur et du producteur )

microéconomie exercices optimum du producteur

Par conséquent L=T

Ceci représente l’équation du sentier d’expansion.

3) Quelle est la fonction de coût total, la fonction de coût marginal et la fonction de coût

moyen de cette firme lorsque l’on se trouve en courte période et que le facteur terre est

fixe : T = 4 ? Définissez les notions de coût marginal et de coût moyen.

Pour déterminer la fonction de coût total, il faut remplacer le sentier d’expansion dans

la fonction de production :

Coût marginal :Voir cours

Coût moyen :Voir cours

4) Supposons que nous soyons maintenant en longue période.

a) Expliquez ce que cette notion de longue période signifie.

Longue période : Voir cours

Ceci représente l’équation du sentier d’expansion.

3) Quelle est la fonction de coût total, la fonction de coût marginal et la fonction de coût

moyen de cette firme lorsque l’on se trouve en courte période et que le facteur terre est

fixe : T = 4 ? Définissez les notions de coût marginal et de coût moyen.

Pour déterminer la fonction de coût total, il faut remplacer le sentier d’expansion dans

la fonction de production :

Coût marginal :Voir cours

Coût moyen :Voir cours

4) Supposons que nous soyons maintenant en longue période.

a) Expliquez ce que cette notion de longue période signifie.

Longue période : Voir cours

b) Quelle seront les quantités de facteurs utilisées à l’optimum pour ce producteur ?

Donc : T=L=150

Il s’agit donc ici de rendement d’échelle : Voir cours

L’augmentation du prix des myrtilles a provoqué la baisse de la consommation de ce fruit chez ce consommateur.

voir l'exercice

N'oubliez pas de telecharger plus d'ebooks gratuit sur: ecoobooks

0

corrigé

Lire la suite...

EXERCICE N°1 DE MICROECONOMIE : Analyse économique du consommateur et du producteur

introduction à l analyse économique

N'oubliez pas de telecharger plus d'ebooks gratuit sur: ecoobooks

0

La société "Voile de l'Atlantique" est une société anonyme au capital de 500 000 DH; libéré a concurrence des trois quatre (3/4). Cette société crée en 1990 est spécialisée dans la fabrication et la commercialisation de matériel et article de sports nautiques.

Cette société rayonne sur l'Atlantique et depuis peu sur la Méditerranée,elle détient en plus des participations dans certaines sociétés du même secteur d'activité.

L'exercice comptable coïncide avec l'année civile,la société vous consulte pour la détermination du résultat fiscal de l'exercice 1996.pour cela il communique les renseignements suivants:

A)le bénéfice comptable provisoire avant l’impôt s’élève a 431 230 DH.

B)en novembre 1996 la société a cédé 100 actions de la société "SEA SPORT" au prix unitaire de 300 DH.Ces actions ont été acquises en Mars 1991 pour 210 DH l'action.La société souhaite acquérir de nouvelles actions en 1997 et s'est engagée par écrit a cet égard.

C)parmi les autres produits perçus et enregistrés en comptabilité,il faut tenir compte de:

-12 000 DH d’intérêt d'un compte bloqué a WAFA bank.

-30 000 DH de dividendes perçus d'une société marocaine dans laquelle elle détient une participation a 40%.

-15 000 DH de redevances provenant d'une licence de brevet marocain concédée pour 8 ans a une société totalement indépendant.

Parmi les frais généraux, on reléve:

-34 000 DH représentant des frais de séminaire ayant réuni pendant deux jours "l'état-major" de la société afin de mettre au point la stratégie de développement de l'entreprise pour les cinq prochaines années.

-54 000 DH de jetons de présence

-36 000 DH d’intérêt versés a Mme GONZALES, PDG de la société et qui a laissé tout au long de l'année 300 000 DH en compte courant.

-200 000 DH représentant la rémunération de M. GONZALES,directeur financier de la société et époux du PDG.

-21 400 DH de pénalités se décomposant comme suit:

2 000 DH pénalités pour retard de paiement des acomptes de l'IS.

15 400 DH pénalités fiscales d'assiette(retard de déclaration)

4 000 DH pénalités versées a la sécurité sociale.

-8 000 DH versés a titre de subvention a un organisme qui gére une créche pour les enfants du personnel d'un groupe d'entreprises dont "Voile de l'Atlantique".

-12 000 DH versés a "Médecins sans frontières".

TAF: calcule l'IS de 1996 par la société "viole de l'Atlantique" sachant que :

+le taux pratiqué par B.M en 1996 est de 11 %

+le CA de la société est de 12 500 000 DH

CORRIGE:

Resultat fiscale= résultat comptable + les charges non déductible - les produits exonérés

431 230 + 60400 - 30000 = 461 630

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

Lire la suite...

Exercice fiscalite 3

EXERCICE:

La société "Voile de l'Atlantique" est une société anonyme au capital de 500 000 DH; libéré a concurrence des trois quatre (3/4). Cette société crée en 1990 est spécialisée dans la fabrication et la commercialisation de matériel et article de sports nautiques.

Cette société rayonne sur l'Atlantique et depuis peu sur la Méditerranée,elle détient en plus des participations dans certaines sociétés du même secteur d'activité.

L'exercice comptable coïncide avec l'année civile,la société vous consulte pour la détermination du résultat fiscal de l'exercice 1996.pour cela il communique les renseignements suivants:

A)le bénéfice comptable provisoire avant l’impôt s’élève a 431 230 DH.

B)en novembre 1996 la société a cédé 100 actions de la société "SEA SPORT" au prix unitaire de 300 DH.Ces actions ont été acquises en Mars 1991 pour 210 DH l'action.La société souhaite acquérir de nouvelles actions en 1997 et s'est engagée par écrit a cet égard.

C)parmi les autres produits perçus et enregistrés en comptabilité,il faut tenir compte de:

-12 000 DH d’intérêt d'un compte bloqué a WAFA bank.

-30 000 DH de dividendes perçus d'une société marocaine dans laquelle elle détient une participation a 40%.

-15 000 DH de redevances provenant d'une licence de brevet marocain concédée pour 8 ans a une société totalement indépendant.

Parmi les frais généraux, on reléve:

-34 000 DH représentant des frais de séminaire ayant réuni pendant deux jours "l'état-major" de la société afin de mettre au point la stratégie de développement de l'entreprise pour les cinq prochaines années.

-54 000 DH de jetons de présence

-36 000 DH d’intérêt versés a Mme GONZALES, PDG de la société et qui a laissé tout au long de l'année 300 000 DH en compte courant.

-200 000 DH représentant la rémunération de M. GONZALES,directeur financier de la société et époux du PDG.

-21 400 DH de pénalités se décomposant comme suit:

2 000 DH pénalités pour retard de paiement des acomptes de l'IS.

15 400 DH pénalités fiscales d'assiette(retard de déclaration)

4 000 DH pénalités versées a la sécurité sociale.

-8 000 DH versés a titre de subvention a un organisme qui gére une créche pour les enfants du personnel d'un groupe d'entreprises dont "Voile de l'Atlantique".

-12 000 DH versés a "Médecins sans frontières".

TAF: calcule l'IS de 1996 par la société "viole de l'Atlantique" sachant que :

+le taux pratiqué par B.M en 1996 est de 11 %

+le CA de la société est de 12 500 000 DH

CORRIGE:

Éléments

|

Réintégration

|

Déduction

|

Justification

|

Résultat

|

431 230

| ||

Action cédés

|

------------

|

----------------

|

Produit exonéré

|

D’intérêt bloqué a WAFA bank

|

3000

|

(12000/0.8)0.2=3000

| |

Dividendes

|

30000

| ||

Licence de brevet

|

--------------

|

----------------

|

Produit imposable

|

Frais de séminaire

|

--------------

|

-----------------

|

Charge déductible

|

Jetons de présence

|

--------------

|

---------------

|

Charge déductible

|

Intérêt versés a Mme GONZALES

|

36000

| ||

Rémunération de M GONZALES

|

----------------

|

----------------

|

Charge déductible parce quelle s’agit d’une rémunération réel

|

Pénalités

+ P. de retard

+P. fiscale

+P. versé a la sécurité sociale

|

2000

15400

4000

|

S’agit des impôt non déductible

| |

Dons a une organisation qui gére une crèche pour les enfants du personnel

|

---------------

|

----------------

|

S’agit d’une dons déductible avec limitation

Parce que le montant est inférieur a (12 500 000*0.002)

|

Dons versés a Médecins sans frontières

|

-----------------

|

--------------

|

Dons versé a une organisation internationale ,dons déductible sans limitation

|

TOTAL

|

491630

|

30000

|

Resultat fiscale= résultat comptable + les charges non déductible - les produits exonérés

431 230 + 60400 - 30000 = 461 630

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

0

La Sté "SIGMA" a versé pendant l’exercice 2 000 quatre acomptes provisionnels de 15.000 DH chacun.

Au 31/12/2000, le résultat comptable dégagé s'élève à 245 000 DH. Pour la détermination du résultat fiscal, on doit tenir compte de 2.000 DH d'amendes fiscales et de 7.000 DH de produits non imposables.

Autres renseignements : CAHT : 900.000 DH, TVA 20%, Produits financiers HT : 20.000 DH.

2 - Calculer le Résultat fiscal.

3 - Calculer l'I.S. de 2000

4 - Calculer la CM.

5 - Comparer l'I.S. à la CM. Votre conclusion.

6 - Comparer l'I.S. aux acomptes. Votre conclusion.

7 - Passer les écritures relatives à l'I.S.

8 - Calculer le 1er acompte de 2001

9 - Passer les écritures relatives au 1er acompte de 2001

N.B : => Même écriture au 30/06, 30/09 et 31/12.

N.B : => Même écriture au 30/06, 30/09 et 31/12.

=> Les acomptes constituent des créances sur l'Etat.

2 - R.F = 245.000 + 2.000 – 7.000 = 240.000

3 - IS 2000 = 240.000 x 35% = 84.000

4 - CM = (900.000 +20.000) x 0,5% = 920.000 x 0,5% = 4.600

5 - IS > CM => on paye l’IS (IS effectivement dû = sup (IS calculé , C.M)

6 - Acomptes provisionnels = 60.000 < IS => reliquat = 84.000 -60.000 = 24.000 à payer avant le 31/03/2001

Lire la suite...

Exercice de la fiscalité : L'IS

La Sté "SIGMA" a versé pendant l’exercice 2 000 quatre acomptes provisionnels de 15.000 DH chacun.

Au 31/12/2000, le résultat comptable dégagé s'élève à 245 000 DH. Pour la détermination du résultat fiscal, on doit tenir compte de 2.000 DH d'amendes fiscales et de 7.000 DH de produits non imposables.

Autres renseignements : CAHT : 900.000 DH, TVA 20%, Produits financiers HT : 20.000 DH.

Travail à faire :

1 - Passer les écritures relatives aux acomptes de 20002 - Calculer le Résultat fiscal.

3 - Calculer l'I.S. de 2000

4 - Calculer la CM.

5 - Comparer l'I.S. à la CM. Votre conclusion.

6 - Comparer l'I.S. aux acomptes. Votre conclusion.

7 - Passer les écritures relatives à l'I.S.

8 - Calculer le 1er acompte de 2001

9 - Passer les écritures relatives au 1er acompte de 2001

SOLUTION :

N.B : => Même écriture au 30/06, 30/09 et 31/12.

N.B : => Même écriture au 30/06, 30/09 et 31/12.=> Les acomptes constituent des créances sur l'Etat.

2 - R.F = 245.000 + 2.000 – 7.000 = 240.000

3 - IS 2000 = 240.000 x 35% = 84.000

4 - CM = (900.000 +20.000) x 0,5% = 920.000 x 0,5% = 4.600

5 - IS > CM => on paye l’IS (IS effectivement dû = sup (IS calculé , C.M)

6 - Acomptes provisionnels = 60.000 < IS => reliquat = 84.000 -60.000 = 24.000 à payer avant le 31/03/2001

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

rendez-vous sur notre PAGE FACEBOOK.

0

Lire la suite...

Comptabilité générale :Corrigé de l'exercice 2

EXERCICE A:

Solution

Voir l'exercice

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

1. Déterminer par la méthode du calcul les postes éléments suivants :

- Actif immobilisé = 215.000 Dhs

- Actif Circulant = 82.000 Dhs

- Trésorerie = 50.000 Dhs

- Ressources propres = 200.000 Dhs

- Ressources empruntées = 100.000 Dhs

- Financement permanent= 300.000 Dhs

- Passif Circulant.=200.000 Dhs

2. Etablissement du bilan de l’entreprise Alpha au 31/12/2000 .

Bilan de l'entreprise « SOFITA » au 31/12/ 2000

----------------------------------------------------------------------------------------------------------------------

EXERCICE B:

On vous communique le bilan de l’entreprise X au 31/12/1999.

Solution

Emprunt = 4 x Fournisseurs

Fournisseurs = actif immobilisé x 10%

D’après le bilan ci-dessus :

Actif immobilisé = terrain + construction + matériel et outillage

= 65.000 Dhs

Fournisseurs = actif immobilisé x 10% =6500 Dhs

Emprunt = 6500 x 4 = 26000 Dhs

Capital social = Total actif – emprunt – fournisseur

=70 500 Dhs

-----------------------------------------------------------------------------------------------------------------------

EXERCICE C:

-----------------------------------------------------------------------------------------------------------------------

EXERCICE C:

Le 1/1/1999 ; une entreprise est créée, les éléments actifs et passifs sont

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

1

Lire la suite...

Comptabilité générale : exercice 2 (le bilan)

EXERCICE A:

Travail à faire :

Le 1/1/2000, l’entreprise « SOFITA »a été créée avec un capital de 200 000 Dh.

Au cours de l’année 2000, elle a réalisé un certain nombre d’opérations, et

se retrouve fin 2000 avec la situation suivante :

- Espèce en caisse 15 000 Dh

- Dépôt en banque 35 000 Dh

- Fonds commercial 25 000 Dh

- Dettes envers les fournisseurs 47 000 Dh

- Matériel et outillage 40 000 Dh

- Matériel de transport 30 000 Dh

- Emprunt obligataire 100 000 Dh

- Construction 120 000 Dh

- Marchandises 45 000 Dh

- Créances sur clients 37 000 Dh

Travail à faire :

1. Déterminer par la méthode du calcul les postes éléments suivants :

Actif immobilisé - Actif Circulant – Trésorerie – Ressources propres –

Ressources empruntées – Financement permanent – Passif Circulant.

2. Etablir le bilan de l’entreprise « SOFITA » au 31/12/2000 .

------------------------------------------------------------------------------------------------------

EXERCICE B:

On vous communique le bilan de l’entreprise X au 31/12/1999.EXERCICE B:

Travail à faire :

Compléter le bilan de l’entreprise X, sachant que la somme empruntée

par l’entreprise représente 4 fois la somme qu’elle doit à ses Fournisseurs, et

sachant que sa dette envers les fournisseurs représente 10% des emplois fixes.

--------------------------------------------------------------------------------------------------------------

EXERCICE C:

--------------------------------------------------------------------------------------------------------------

EXERCICE C:

Le 1/1/1999 ; une entreprise est créée, les éléments actifs et passifs sont

les suivants :

- Frais de constitution 70 000 Dh

- Fonds commercial 80 000 Dh

- Terrain 20 000 - Camion 140 000 Dh - Matériel de bureau 20 000 Dh

- Marchandises en stock 30 000 Dh

- Une somme de 40 000 Dh est déposée en banque au nom de l’entreprise.

- Dettes envers les fournisseurs, apportées par l’un des associés (faillite),

soit 140000 dh

- Une liquidité de 2 000 Dh est déposée dans la caisse de l’entreprise.

- De même l’entreprise obtient un emprunt sur 5 ans soit 100 000 Dh.

- Subventions d’investissement reçues : 14 000 Dh.

Question :

-Établir le bilan de l’entreprise selon le CGNC.

Corrigés

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

-Établir le bilan de l’entreprise selon le CGNC.

Corrigés

N'oubliez pas de partager le savoir avec vos amis et collègues !

rendez-vous sur notre PAGE FACEBOOK.

0

Lire la suite...

Comptabilité des sociétés : Exercice 2 (Constitution de la société)

comptabilité des sociétés constitution de société exercice

Le 1er janvier, la S.A. « GLOBANORE » a été constituée au capital de 3.000.000 DH, divisé en actions de 100 DH. Mr FARAH a apporté un fonds commercial estimé 300.000 DH, il a reçu 120.000 DH en espèces et 1800 actions entièrement libérées.

.jpg)

comptabilité des sociétés constitution de société exercice

Le 1er janvier, la S.A. « GLOBANORE » a été constituée au capital de 3.000.000 DH, divisé en actions de 100 DH. Mr FARAH a apporté un fonds commercial estimé 300.000 DH, il a reçu 120.000 DH en espèces et 1800 actions entièrement libérées.

MM. SELLAM et DAHMANE ont apporté par parts égales, un actif résultant d’une société de fait existant entre eux, composé des éléments suivants :

- Immeuble 750.000 DH

- Matériel et outillage 234.900 DH

- Stock de matières 1ère 326.850 DH

- Stock d’emballages 57.000 DH

- Créances sur des clients 318.000 DH

- Effets en portefeuille 166.050 DH

MM. SELLAM et DAHMANE ont consenti un rabais de 1.500 DH sur les créances, pour le cas de recouvrements difficiles.

Il leur a été attribué un nombre d’actions d’apport égal au montant de leurs apports.

Les autres actions ont été souscrites par divers actionnaires qui ont libéré le premier ¼ en espèces.

- Le 3 janvier, la société a appelé le reste du capital.

- Le 1er juin, la société a apporté le reste du capital.

- Le 16 juin, la société a reçu de sa banque, l’avis de crédit n° 452 relatif à la libération des ¾ des actions de numéraire.

TRAVAIL À FAIRE :

Passer au journal de la société, toutes les écritures de constitution.

Apports en nature :

FARAH = 1800 ´ 100 = 180.000

SELLAM et DAHMANE = 750.000 + 234.900 + 326.850 + 5.700 + 318.000 + 166.050 – 1.500 = 1.800.000

· Apports en nature = 180.000 + 1.800.000 = 1.980.000

· Apports en numéraire = 3.000.000 – 1.980.000 = 1.020.000

.jpg)

N'oubliez pas de partager le savoir avec vos amis et collègues !

Inscription à :

Articles (Atom)